|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Показатели финансового положения фирмы

Показатели финансового положения фирмы. Финансовое положение фирмы характеризуется платежеспособностью и кредитоспособностью.

Платежеспособность – это степень финансовой независимости фирмы от внешних источников финансирования своей деятельности и способность в заранее оговоренные сроки погашать свои финансовые обязательства.

Кредитоспособность – возможность предоставления кредитов клиентам.

Финансовую деятельность фирмы характеризуют следующие основные показатели.

Структура собственного капитала (stockholders' equiti composition), т. е. соотношение составляющих капитал элементов акционерного капитала, эмиссионного дохода и капитализированной прибыли. Как известно, на первых порах деятельность фирмы финансируется в основном за счет акционерного капитала, т. е. средств, полученных от продажи акций. Далее возрастает роль капитализированной прибыли, увеличение которой свидетельствует, что деятельность фирмы высокоэффективна и она обладает финансовой независимостью.

Отношение собственного капитала к итогу баланса (stockholders' equity to total assets) отражает финансовую независимость фирмы от внешних источников финансирования. Чем это соотношение выше, тем финансовое положение фирмы лучше. Принято считать, что общая сумма задолженности не должна превышать сумму собственного капитала. Если это отношение более 50%, то финансирование деятельности фирмы за счет заемного капитала происходит в допустимых пределах.

Отношение всей задолженности к собственному капиталу (total dept to stockholders' equity) также показывает соотношение внешних и собственных источников финансирования. Поскольку некоторые виды краткосрочной задолженности – это своеобразный бесплатный кредит в виде задолженности по заработной плате, налогам и др., то нужно анализировать структуру задолженности.

Отношение собственного капитала к реальному основному капиталу (stockholders' equity to fixed assets) свидетельствует о том, в какой мере инвестирование капитала в основные фонды происходит за счет внутренних источников финансирования. Если это отношение меньше единицы, то часть основных фондов финансируется за счет заемного капитала, а это влечет увеличение расходов в форме процентов. Если размер выплачиваемого фирмой процента выше средней нормы прибыли, получаемой на вложенный капитал, то фирма работает в убыток.

Отношение долгосрочной задолженности к собственному капиталу (long-terms debt to stockholders' equity).

Когда компания финансируется за счет долгосрочных кредитов, в частности облигационных займов, это для нее выгодно, если норма прибыли выше размера выплачиваемых процентов. Долгосрочный кредит всегда дает гибкость маневра, позволяет расширить масштабы операций и при успешной деятельности получать большую массу прибыли. Считается, что размер долгосрочной задолженности не должен быть больше величины собственного оборотного капитала (т. е. разницы между оборотными активами и краткосрочной задолженностью). В противном случае часть долгосрочных кредитов фирмы идет на финансирование текущих операций. Следовательно, расходы фирмы увеличиваются, так как процент, который выплачивается по долгосрочным кредитам, всегда более высокий, чем по краткосрочным.

Поступление собственных средств от операции в отчетном периоде (cash flow) – это объем самофинансирования текущих операций, абсолютный показатель поступивших средств в отчетном периоде в форме чистой прибыли и амортизационных отчислений.

Коэффициент самофинансирования текущих капиталовложений (cash flow to capital expenditures) показывает, в какой степени вложения в основной капитал за отчетный год производились за счет средств, поступивших от операций фирмы.

Коэффициент покрытия (current ratio), или отношение оборотных активов к краткосрочной задолженности, – один из основных показателей платежеспособности фирмы. По нему можно судить, в какой мере краткосрочная задолженность фирмы покрывается ее оборотными активами. Принято считать, что этот показатель не должен быть меньше двух.

Поскольку не все элементы оборотного капитала фирмы могут быть сразу использованы как платежные средства для погашения задолженности, рассчитывают дополнительные показатели, которые характеризуют степень платежеспособности фирмы.

Коэффициент ликвидности оборотных активов (cost and marketable securities to current assets) – это доля наличности и быстрореализуемых бумаг в оборотных активах. Чем он выше, тем выше ликвидность оборотного капитала и платежеспособность фирмы.

Коэффициент покрытия краткосрочной задолженности ликвидными средствами (liqued assets to current liabilities). При расчете этого показателя к ликвидным средствам относят и дебиторскую задолженность, как и наличность, и быстро реализуемые ценные бумаги. При уменьшении этого показателя понижается платежеспособность фирмы. Этот показатель не должен быть меньше единицы.

Отношение оборотных активов ко всему заемному капиталу (current assets to total). Платежеспособность фирмы считается высокой, если вся ее задолженность покрывается ликвидными средствами, к которым и относятся оборотные активы.

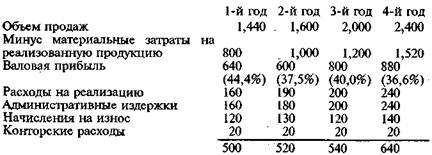

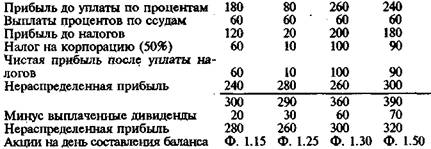

Приведем примеры итоговых отчетов.

¨Итоговый отчет по прибыли и убыткам за годы ... до 30 июля (тыс. ф.ст.)

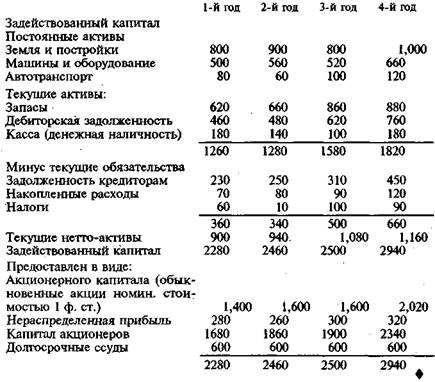

Заключительный балансовый отчет по состоянию на 30 июня (тыс. ф.ст.)

Сделаем некоторые выводы.

1. Балансовый отчет определяет финансовое положение предприятия и состоит из активов – управляемых предприятием ресурсов, которые служат источником получения экономических выгод, и пассивов – текущих обязательств предприятия По уплате прошлых долгов, погашение которых приведет к оттоку капитала.

Чистая стоимость капитала – это доля акционеров в активах предприятия до вычета всех пассивов.

Балансовый отчет показывает собственный капитал предприятия после учета стоимости всех его активов и вычета всех обязательств.

Денежные средства, поступившие на предприятие, складываются из трех источников:

• акционерного капитала (деньги, вложенные в предприятие на свой страх и риск);

• ссудного капитала (деньги, взятые у кого-либо в долг и вложенные в дело);

• резервов (полученная предприятием прибыль, накопленная и вновь вложенная в дело). Существуют три способа вложения денег:

• постоянные активы – приобретенные основные фонды, предназначенные для использования в процессе производства;

• оборотный капитал – инвестиции, предназначенные для продажи или потребления в процессе производства;

• инвестиции – деньги, вложенные в другие предприятия или удержанные на депозите с целью получения процентов.

2. Оборотный капитал – это необходимая часть капитала, которая обращается в бизнесе. Частично он может быть в виде средств в банке для оплаты счетов по мере наступления сроков платежа.

Он может быть также в виде запасов материалов, незавершенной продукции или контрактов или в виде запасов готовых изделий, предназначенных для реализации. Может быть также предоставлен покупателям в виде торгового кредита.

Источниками оборотного капитала обычно являются частично капитал и частично текущие обязательства. Чем больше его часть, покрытая собственным капиталом, тем сильнее предприятие.

Достаточный объем оборотного капитала позволяет предприятию пережить трудности с движением денежных средств. Нехватка свободных денежных средств – одна из обычных причин банкротства.

3. Оборотный капитал как часть балансового отчета показывает заинтересованным сторонам финансовые возможности предприятия:

![]()

Можно судить о платежеспособности предприятия на основании следующих соотношений:

![]()

![]()

Коэффициент ликвидности также называют коэффициентом экспресс-оценки. Этот показатель позволяет быстро определить способность предприятия выплатить свои долги в ближайшем будущем. У сильного предприятия отношение оборотного капитала к текущим обязательствам должно быть примерно 2:1, а коэффициент ликвидности – примерно 1,5:1.

4. Текущие активы включают:

• запасы – материалы, закупленные для производства изделий или обеспечения услуг, но еще не использованные (товары, закупленные для перепродажи, но еще не проданные);

• дебиторскую задолженность – деньги, предоставленные покупателям в качестве товарного кредита различного вида;

• кассовую или банковскую наличность;

• инвестиции – депозиты (депонированные денежные средства);

• авансовые платежи – платежи авансом за расходы или закупки, еще не востребованные.

5. Текущие обязательства – краткосрочные долги предприятия, подлежащие выплате в течение 12 месяцев:

• задолженность кредиторам (стоимость товаров или услуг, закупленных предприятием, счета на которые уже пришли, но еще не оплачены);

• прочие кредиторские задолженности (стоимость прочих краткосрочных задолженностей, предписанных законом, таких, как налог на добавленную стоимость (VAT*) или налог с заработной платы (PAYE**);

* VAT (valur added tax)

- налог на добавленную стоимость, добавляется к цене продукции и

перекладывается на потребителей, вырученную сумму производитель сдает

государству за вычетом налога, включенного в цены купленных им материалов и

компонентов; впервые введен во Франции в

**

PAYE (pay as you earn)

- система сбора подоходного налога в Великобритании (с

• задолженность банку (overdraft, O/D) – неуплаченная сумма кредита на основе краткосрочных и колеблющихся соглашений с банками;

• накопленные расходы (расходы на закупки, сделанные за прошлые товарные периоды, счета на которые еще не получены).

6. Долгосрочные обязательства:

• ссуда на срок (деньги, предоставленные предприятию финансовым предприятием на определенный срок, обычно при фиксированной ставке; коммерческая ссуда на срок, взятая для закупки);

• коммерческая закладная (ссуда предоставляется под заклад недвижимости).

7. Капитал – это чистая стоимость капитала, вложенного в предприятие его владельцами, – на бумаге.

Существует простое уравнение:

Капитал = Активы – Обязательства

или

Активы = Капитал + Обязательства,

Капитал = Инвестиции + Резервы.

Отчеты готовятся в соответствии с требованиями закона о компаниях. Проводятся аудит (ревизия) отчетов независимыми аудиторами, а также ежегодная государственная регистрация компаний.

Пользователями отчетов являются инвесторы (вкладчики), ссудодатели, товарные кредиторы (их интересуют условия кредита), персонал компании (интересует вознаграждение за труд, собственное благосостояние), правительственные органы (налоговое обложение), покупатели.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |