|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

9.5. Валютный счет

Валютные средства любого юридического лица с местонахождением на территории Российской Федерации, зарегистрированные в ней, хранятся на его валютном счете, который необходимо открыть перед проведением валютных операций. Предприятие может открыть валютный счет на территории России в любом банке, уполномоченном Центральным банком на проведение операций с иностранной валютой, а также в иностранном банке за границей. Для совершения операций по счету за границей необходимо разрешение ЦБ России, выдаваемое с учетом специфики проведения конкретных валютных операций.

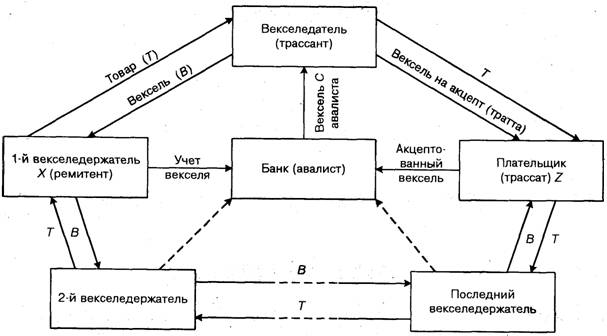

Рис. 9.4. Схема вексельного расчета

Для открытия валютных счетов предприятия обязаны представить в банк следующие документы:

заявление с соответствующей просьбой, содержащее полное и точное наименование предприятия, его юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью потенциального клиента. В заявлении должно быть отражено обязательство клиента соблюдать банковские правила ведения валютного счета. Как правило, банки имеют типовые образцы заявлений и предоставляют их клиентам. Здесь же на обороте банковский работник фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

копии учредительных документов (устав, учредительный договор), заверенные в установленном порядке (в нотариальной конторе или регистрирующим органом);

копии документов о регистрации, заверенные также нотариальной конторой или регистрирующим органом;

справку о постановке предприятия на учет в налоговой инспекции по месту регистрации;

карточку установленной формы с образцами подписи и оттиска печати, заверенную нотариально.

Наличие

свидетельства МВЭС не обязательно, так как Министерство внешних экономических

связей России с 1 июля

Кроме того, совместные предприятия и иностранные фирмы должны представлять банку свидетельство о внесении их в реестр предприятий с иностранными инвестициями.

После представления необходимых документов главный бухгалтер и юридическая служба банка проверяют их и в случае положительного заключения оформляют распоряжение на открытие счета. Копия данного распоряжения, заверенная банком, может служить основанием для осуществления операций по счету.

На валютный счет предприятия могут быть зачислены суммы в иностранной валюте:

полученные в оплату экспортных товаров (работ, услуг) из-за границы и оставшиеся после обязательной продажи валюты;

полученные от нерезидентов, первых посредников, транспортных, страховых организаций в оплату товаров (работ, услуг);

купленные на валютном аукционе, бирже;

другие суммы с разрешения Министерства финансов Российской Федерации, уполномоченного банка, Центрального банка.

Валютные средства могут быть по распоряжению владельца:

перечислены за границу по экспортно-импортным операциям;

перечислены внешнеэкономическим и внешнеторговым организациям для перевода за границу в оплату импортируемых товаров (работ, услуг);

перечислены предприятиям-нерезидентам, первым посредникам, транспортным и другим организациям в оплату приобретенных у них товаров (работ, услуг);

проданы на валютной бирже или аукционе;

использованы на оплату командировочных расходов в соответствии с действующими правилами, почтово-телеграфных расходов;

переведены в оплату задолженности по кредитам в иностранной валюте;

использованы на другие цели с разрешения Министерства финансов Российской Федерации, Центрального банка, уполномоченного банка (переведены по операциям сроком до 180 дней свободно, а свыше 180 дней – с разрешения ЦБ РФ).

Банк при хранении валютных средств клиента начисляет и выплачивает проценты, что происходит раз в квартал. Процентная ставка по текущим валютным счетам определяется на основе ставок по краткосрочным депозитам на международном валютном рынке.

После заключения договора о банковском обслуживании предприятию открываются два счета, которые ведутся параллельно:

транзитный валютный счет;

текущий валютный счет.

После открытия валютного счета предприятия начинают работать по договорам, оплата которых происходит в иностранной валюте.

Согласно

инструкции ЦБ РФ № 7 от 29 июня

Уполномоченный банк с взиманием комиссионного вознаграждения продает валютную выручку предприятия по его заявлению на валютной бирже, на межбанковском рынке или за счет банковских средств. После продажи рублевое покрытие поступает на рублевый счет предприятия, а оставшиеся 50% валютной выручки – на текущий валютный счет.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |