|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Банковский перевод: организация и документооборот

Банковский перевод: организация и документооборот. Банковский перевод – основная форма расчетов в современной практике. По оценкам крупнейших российских банков, от 70 до 95 % общего объема расчетов по внешнеторговым операциям российских организаций в течение последних пяти лет приходится на банковский перевод. Кроме того, банковский перевод является составным элементом всех остальных форм расчетов (аккредитивы, инкассо, чеки, векселя). Помимо банковского перевода, такие формы расчетов включают дополнительные операции, определяющие в конечном итоге условия проведения и стороны банковского перевода.

Банковский перевод относится к числу платных комиссионных операций банков. Все банки, задействованные в осуществлении банковского перевода, взимают комиссию за проведение операций.

Термины "банковский перевод" и "платеж" на практике зачастую используются как взаимозаменяемые. Термины "электронный платеж (перевод)", "телеграфный платеж (перевод)", "почтовый платеж (перевод)" указывают на способ связи между банками-корреспондентами при выполнении банковского перевода. Необходимо различать почтовый перевод как разновидность банковского перевода в международных расчетах и почтовый перевод как особую форму расчетов между физическими лицами внутри страны. Впрочем, термины "почтовый перевод" и "телеграфный перевод" во многом являются устаревшими, поскольку эти средства связи в современной практике почти вышли из употребления.

Все международные платежи происходят только с использованием корреспондентских отношений между коммерческими банками. Все свободные денежные средства в безналичной иностранной валюте банки хранят только в виде остатков на своих корреспондентских счетах в национальных или иностранных коммерческих банках, а прочие хозяйствующие субъекты – в виде остатков на счетах в банках.

При отправлении платежа импортер подает в банк, в котором у него открыт счет, платежное поручение (часто называемое также "заявление на перевод") в нескольких экземплярах. Банком проверяются правильность заполнения поручения и наличие необходимого остатка на счете.

Платежное поручение обрабатывается банком.

Со счета списываются суммы платежа и комиссий.

Банк отправляет платежное поручение в банк-корреспондент установленным способом связи. Как правило, банк сам выбирает корреспондента, через которого он будет производить платеж.

На следующий день клиент получает выписку с отражением списаний сумм платежа и комиссий.

Банк-корреспондент исполняет платежное поручение банка импортера таким же образом, как банк импортера исполняет платежное поручение импортера. Отличия могут иметь место в связи с отражением движения средств по корреспондентским счетам. Но так или иначе, банк-корреспондент для исполнения поручения, как правило, обращается в свою очередь к своему собственному корреспонденту.

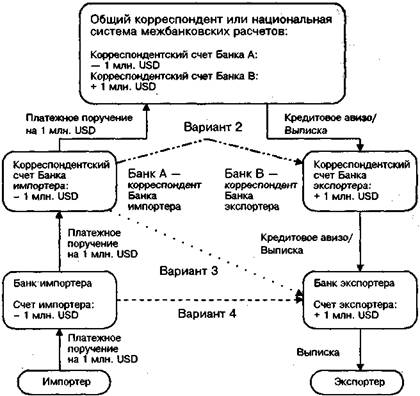

Платежное поручение последовательно исполняется банками-корреспондентами до тех пор, пока не достигнет банка-экспортера (рис. 9.3).

О зачислении суммы на счет клиента банк узнает из кредитового авизо или выписки из банка-корреспондента. В этом случае производится зачисление средств на счет клиента, о чем клиент узнает из выписки.

Кредитовое авизо представляет собой уведомление о зачислении суммы платежа на корреспондентский счет с указанием наименования и номера счета конечного получателя платежа, а также назначения платежа. Выписка, содержит информацию обо всех движениях по счету за операционный день, включая все зачисления и списания, а также об остатках средств на начало и конец дня.

Чем короче цепочка банков-корреспондентов, тем быстрее денежные средства поступят на счет экспортера. Наиболее удобным является случай, когда банк импортера и банк экспортера связаны непосредственными ("прямыми") корреспондентскими отношениями.

Рис. 9.3. Возможные варианты прохождения банковского перевода

Другой распространенной формой организации банковского перевода является проведение расчетов в той или иной валюте через банк-корреспондент в стране происхождения валюты. В этом случае необязательно, чтобы банк импортера и его банки-корреспонденты были связаны корреспондентскими отношениями с банком экспортера и его банками-корреспондентами. Роль связующего звена может сыграть национальная система межбанковских расчетов. Часто банки выбирают для расчетов в каждой из основных валют отдельный банк-корреспондент в стране происхождения валюты, чтобы пользоваться удобствами национальной системы расчетов в этой стране.

Платежное поручение при проведении международных платежей имеет ряд особенностей при заполнении. Платежное поручение заполняется на английском языке. Помимо данных о сумме, валюте, отправителе, получателе, дате и назначении платежа, оно содержит также платежные инструкции.

Платежная инструкция состоит из следующих элементов:

• наименование и адрес банка получателя платежа;

• его идентификационный код (по системе СВИФТ или по национальной системе межбанковских расчетов);

• номер счета получателя платежа в банке;

• наименование и адрес получателя платежа.

Если банк получателя платежа не является банком с международной известностью, то до его наименования дополнительно указываются следующие сведения:

• наименование и адрес банка, в котором банк получателя платежа держит корреспондентский счет в соответствующей валюте;

• идентификационный код этого банка;

• номер корреспондентского счета банка получателя.

Иногда в платежной инструкции могут упоминаться три и даже четыре банка.

Ниже приведен условный пример платежных инструкций на английском языке с одним дополнительным банком-корреспондентом помимо банка экспортера:

¨ REPUBLIC NATIONAL BANK OF NEW YORK, 452 FIFTH AVE., 10018 NEW

YORK, N.Y., U.S.A, SWIFT CODE: BLIC US 33, FOR ABC BANK RT,

H-0000 BUDAPEST, RACOZI U. 20, HUNGARY, SWIFT CODE: ASPB HUHX,

ACC. 000-000000-000 FOR XYZ COMPANY KFT, H-0000, RACOZI U. 40,

HUNGARY, ACC.0000000000000000/00000000000000000 ¨

При открытии счета клиенту банк выдает ему свои платежные инструкции с указанием не всех своих корреспондентских счетов, а только тех, которые сам банк планирует использовать для концентрации поступлений клиентов. Клиент при заключении контракта, предусматривающего поступление валютных средств в его пользу, передает эти инструкции своему партнеру. Формы бланков расчетных документов в иностранной валюте устанавливаются каждым коммерческим банком самостоятельно.

Кроме того, в платежном поручении должно быть указано, на чей счет относятся комиссии. Если комиссии относятся на счет бенефициара, т. е. получателя платежа, банк удерживает их из суммы платежа. Если комиссии относятся на счет отправителя платежа, то получателю платежа сумма уходит полностью, а комиссии списываются банком из остатка на счете отправителя. Аналогично действуют и другие банки-корреспонденты.

Многие российские и иностранные банки предоставляют своим клиентам и корреспондентам услугу, которая называется "платеж с конвертацией". Эта услуга применяется, когда клиенту необходимо осуществить платеж в валюте, отличающиейся от валюты счета. В этом случае платеж производится в желаемой валюте, а списание средств производится в валюте счета в сумме эквивалента по курсу банка. В силу особенностей валютного регулирования платеж с конвертацией в России выполняется только с конвертацией из одной иностранной валюты в другую.

Зачисление поступающих средств с конвертацией в практике российских банков используется редко.

Одной из важнейших характеристик скорости прохождения платежа является дата валютирования (value date). Под датой валютирования понимается дата перехода права собственности на денежные средства к владельцу счета. Факт осуществления записи по счету в некоторый определенный день отнюдь не означает, что зачисленная сумма находится в распоряжении. Это значит, что распорядиться этими деньгами получатель сможет только послезавтра. Или, что бывает гораздо чаще, приходит выписка о зачислении сумм датой валютирования вчера, это значит, что этими суммами можно было распорядиться еще вчера, если бы вчера было известно о их поступлении, но поскольку о их поступлении стало известно только сегодня, то только сегодня их можно использовать.

Как правило, в платежных поручениях дата валютирования специально не указывается. Исполнение платежных поручений той или иной датой валютирования зависит от времени их поступления в банк. Например, банк может установить, что платежные поручения, поступившие до определенного часа сегодня, выполняются датой валютирования сегодня, а поступившие после этого часа – датой валютирования завтра. Или же платежные поручения, поступившие до этого часа, выполняются датой валютирования завтра, а после этого часа – датой валютирования послезавтра. Как правило, первый вариант более распространен.

Время дня, разделяющее даты валютирования исполнения платежных поручений, называется "время отсечения" (cut-off time). Банки устанавливают время отсечения (и соответствующие ему даты валютирования) для своих клиентов в зависимости от того, какое время отсечения (и соответствующие ему даты валютирования) установлено для них их корреспондентами. Банк должен иметь запас времени на обработку последних платежных поручений, т. е. каждый банк устанавливает время отсечения раньше, чем время отсечения, установленное для него корреспондентами. Для различных платежей может быть установлено различное время отсечения, например в зависимости от вида валюты. Поскольку банки весьма часто предпочитают производить расчеты в той или иной валюте через банк-корреспондент в стране происхождения валюты, время отсечения в различных банках-корреспондентах оказывается различным, в том числе и из-за разницы во времени часовых поясов.

Разница во времени часовых поясов существенно влияет на скорость прохождения платежей – при прочих равных условиях платежи в западном направлении, проходят быстрее, чем платежи в одном часовом поясе, а платежи в восточном направлении – медленнее.

¨ Например, представим себе банк в европейской части России, которому, по поручению клиентов, нужно провести платежи в пользу получателей в США (разница поясного времени составляет минус 8– 10 ч), в Объединенных Арабских Эмиратах (тот же самый или соседний часовой пояс) и в Японии (разница поясного времени составляет плюс 5–7 ч). Предположим также, что для этих операций банк воспользуется услугами корреспондентов в соответствующих странах, что вполне оправданно с точки зрения максимально быстрого проведения платежей. В случае с банком в ОАЭ дата валютирования будет зависеть от времени дня. Платежное поручение может быть исполнено ближайшей датой, если будет получено корреспондентом до времени отсечения. В случае с американским банком рабочий день там начнется уже после окончания рабочего дня в России. Когда бы в течение дня российский банк ни послал платежное поручение, оно все равно будет получено американским корреспондентом рано утром и будет исполнено ближайшей датой валютирования, как правило, сегодня же. Совершенно противоположная картина наблюдается в расчетах через японский банк. Если время отсечения установлено японским банком не позднее 14 часов местного времени, то даже платежные поручения, отправленные российским банком рано утром, будут получены японским корреспондентом после времени отсечения и будут исполнены следующей датой валютирования. Аналогично перевод в долларах США через американского корреспондента в пользу европейского получателя (что на практике встречается нередко), как правило, занимает на одни сутки больше, чем перевод в пользу американского получателя. ¨

Иногда применяется валютирование задним числом (back value), но за это взимается повышенная комиссия.

На сегодня нормой при международных расчетах является срок 1–2 рабочих дня в расчетах с США, считая день подачи заявления на перевод, и 1–4 рабочих дня – в расчетах с другими странами. Это вполне соответствует международному уровню сервиса. Как известно, расчеты внутри России зачастую проводятся гораздо медленнее. В развитых странах, наоборот, расчеты внутри страны выполняются быстрее, чем международные, или хотя бы с такой же скоростью. Поскольку скорость прохождения банковского перевода может зависеть и от других обстоятельств, импортеру при отправке перевода рекомендуется осведомиться в банке об ожидаемом сроке поступления средств конечному получателю.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |