|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Счет прибылей и убытков

Счет прибылей и убытков. Прибыль или убытки? Этот вопрос не дает покоя руководителям предприятий всех форм собственности. Ответом служит разница между валовым доходом и затратами предприятия. Если валовой доход превышает затраты – предприятие получает прибыль. Если затраты превышают валовые доходы – предприятие терпит убытки.

Счет прибылей и убытков позволяет определить денежную стоимость результатов торговой деятельности фирмы за определенный период реализации.

Наряду с балансом он является важной и обязательной формой финансовой отчетности и отражает результаты хозяйственной деятельности за отчетный период. Акционерные общества обычно один раз в год составляют счет прибылей и убытков, главным образом для своих акционеров и налоговых органов, и публикуют его вместе с балансом, так как оба документа дополняют друг друга. Прежде всего счет прибылей и убытков отражает:

• стоимость реализованной продукции и услуг фирмы за отчетный период; издержки производства. Здесь следует выделить:

прямые издержки, непосредственно связанные с производством изделия. Например, производство 1000 автомобилей означает, что затраты на 1000 руб. будут непосредственно отнесены за счет затрат на производство автомобилей. Прямые издержки помогают определить валовую прибыль;

переменные издержки, относящиеся к сферам сбыта и производства (1000 автомобилей требуют 1000 руб.; производство 500 автомобилей – только 500 руб.);

постоянные издержки, не зависящие от сбыта и производства. Например, арендная плата и налоги, издержки на непроизводственную рабочую силу (непрямая заработная плата), лицензии. Организации с большими постоянными издержками в большей степени страдают от снижения прибыльности. Постоянные издержки – это издержки, которые компания несет независимо от результатов своей деятельности, и поэтому необходимо сделать учет издержек гибким;

• административные, накладные и другие расходы;

• налог на прибыль;

• чистую прибыль;

• распределение чистой прибыли (выплата дивидендов и капитализированная прибыль).

Выделяют четыре основные формы счета прибылей и убытков. В зависимости от метода анализа расходов используются одноступенчатый и многоступенчатый форматы отчета о прибылях и убытках. В западноевропейской практике для обозначения этих методов анализа расхода применяют термины "затратный" формат и "операционный" или "функциональный" формат.

Одноступенчатая форма – сначала приводятся все поступления и доходы, а из их общей суммы вычитаются издержки производства и расходы. В итоге – чистая прибыль.

Схема одноступенчатой формы счета прибылей и убытков:

Доходы (gross income):

чистые продажи (net sales)

прочие доходы (other income)

Издержки производства и прочие расходы (cost of goods and other expenses):

себестоимость реализованной продукции (cost of goods sold)

расходы по сбыту (selling expenses)

административные расходы (administrative expenses)

уплаченные проценты (interest paid)

прочие расходы (other expenses)

налог на прибыль (income tax)

чистая прибыль (net income)

При многоступенчатой форме счета из каждой категории поступлений и доходов вычитаются соответствующие расходы и подводятся промежуточные итоги результатов деятельности. Разница между всеми поступлениями и всеми вычетами – сумма чистой прибыли или убытка. Многоступенчатый, или операционный, формат отчета о прибылях и убытках позволяет отделить операционные доходы и издержки от неоперационных, что в свою очередь обеспечивает большую информативность финансовой отчетности для пользователя.

Схема многоступенчатой формы составления счета прибылей и убытков:

Продажи (sales)

Минус возвраты и скидки (less returns and allowances)

Чистые продажи (net

sales)

Минус издержки производства (less cost of goods sold)

Итого валовая прибыль от

реализованной продукции (total operatind profit)

Минус расходы (less

expenses):

по сбыту (selling)

административные и общие (administrative and general)

Итого прибыль от операций (operating profit)

Прочие поступления (other income)

Минус прочие расходы (less other expenses)

Прибыль, подлежащая налогообложению (income before tax)

Налог на прибыль (income tax)

Чистая прибыль (net income)

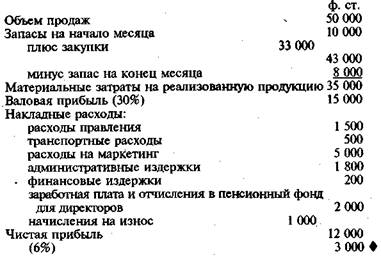

¨ Приведем пример

Отчет

по прибылям и убыткам (за данный месяц)

В зависимости от порядка расположения статей, как и при составлении баланса, отчет о прибылях и убытках может быть представлен в вертикальном и горизонтальном формате. В вертикальном формате составлены показанные здесь одноступенчатый и многоступенчатый отчеты о прибылях и убытках. Горизонтальный формат отчета показывает статьи расходов в одной колонке, а статьи поступлений – в другой, при этом величина прибыли или убытков является их результирующей.

Национальные законы для отчетов о прибылях и убытках предписывают следующие форматы:

Затратный вариант

Франция (горизонтальный и вертикальный)

Германия (вертикальный)

Бельгия (горизонтальный и вертикальный)

Испания (горизонтальный)

Португалия (горизонтальный)

Операционный вариант

Германия (вертикальный)

Греция (вертикальный).

Любые из указанных выше

Люксембург, Великобритания, Дания

Нидерланды, Ирландия.

В США отчет о прибылях и убытках составляется в одно – или многоступенчатом вертикальном формате.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |