|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Виды и участники лизинговых операций

Из всех видов аренды, используемых в международной коммерческой практике, наиболее распространена долгосрочная аренда – лизинг. Экономическая сущность лизинга состоит в том, что лизингополучатель берет в долгосрочную аренду конкретное имущество и по поручению арендодателя обязуется выполнить с помощью этого имущества определенные работы и не выполнять работ, не оговоренных условиями контракта.

Лизингодатель является полным собственником объекта лизинга. Он может соглашаться на предложенные лизингополучателем условия модернизации оборудования за время его эксплуатации.

Лизингополучатель по условиям контракта обычно принимает на себя обязанности, связанные с правом собственности, с риском случайной гибели имущества, с техническим обслуживанием и т.д.

На период действия контракта лизингополучатель имеет исключительное право пользования объектом лизинга. Лизинг – это по существу незавершенная сделка, причем объекты не числятся на балансах обоих партнеров. Для лизингополучателя расходы по лизингу – это арендная плата, включающая процентную ставку, возмещающую стоимость привлечения средств лизингодателем на денежном рынке и амортизацию имущества.

Лизинг объединяет в себе черты кредитной и арендной операций, но не тождественен им. В отличие от кредита после окончания срока лизинга и выплаты всей обусловленной договором суммы объект лизинга остается собственностью лизингодателя (если договором не предусматривается выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателю). В отличие от традиционной аренды в лизинге непосредственно задействованы три участника: лизингодатель, лизингополучатель и продавец, которым обычно является предприятие – изготовитель необходимого имущества.

Лизинг –

сравнительно новая форма инвестиционной деятельности. Считают, что первые

лизинговые сделки были заключены в

Появление специализированных лизинговых компаний было вызвано стремлением западных фирм-производителей сконцентрировать внимание на основной деятельности, повышении качества продукции. На специализированные лизинговые компании в этих условиях возлагаются задачи по обоснованию объемов финансирования, страхованию, расширению рынка сбыта. Таким образом, использование лизинговой компании становится элементом сбытовой политики фирмы-производителя.

Современная международная практика лизинговых операций показывает, что в качестве лизингодателя могут выступать:

• специализированные лизинговые компании;

• банки, создающие в качестве структурных подразделений лизинговые службы;

• лизинговые компании, созданные предприятиями – производителями машин и оборудования;

• лизинговые компании, созданные фирмами, поставляющими и обслуживающими машины и оборудование.

Расширение масштабов лизинговых операций потребовало участия в их проведении кредитных организаций и страховых компаний.

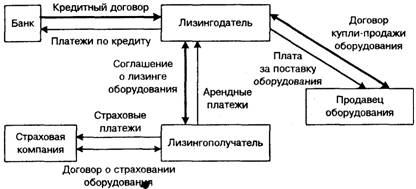

Таким образом, участниками современной лизинговой сделки являются:

1) лизингодатель – организация, приобретающая в собственность имущество и передающая его во временное пользование за определенную плату;

2) лизингополучатель – предприятие, заинтересованное в использовании и, возможно, в дальнейшем приобретении арендуемого имущества;

3) продавец, в качестве которого выступает предприятие – изготовитель необходимого имущества;

4) банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования;

5) страховые компании, осуществляющие страхование имущества лизингодателя.

Общая схема осуществления лизинговой операции и возникающего при этом движения денежных средств представлена на рис.16.1.

Рис. 16.1. Схема лизинговой операции и движения денежных средств

На схеме жирные стрелки характеризуют правовые основы лизинговой сделки, тонкие – движение денежных средств и объекта лизинга между участниками сделки.

Анализ движения денежных средств показывает, что в лизинговые платежи необходимо включать:

• сумму, возмещающую стоимость лизингового имущества;

• сумму, возмещающую затраты лизингодателя на привлечение заемных ресурсов;

• комиссионное вознаграждение лизингодателю;

• сумму страховки (если она осуществлена лизингодателем);

• иные затраты лизингодателя (если это предусмотрено договором).

Развитие лизинговой деятельности привело к появлению разнообразных видов и условий лизинга. Основными видами лизинга считаются финансовый и операционный. Критерием для их разграничения является срок службы оборудования.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |