Точка безубыточности

Что такое точка безубыточности

Что такое точка безубыточности

Точка безубыточности – это такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль.

Формула расчета точки безубыточности

Расчет точки безубыточности позволяет фирме решить следующие задачи:

1. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2. Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3. Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько фирма может допустить снижение выручки без опасения оказаться убытке.

Приводимый ниже порядок расчета точки безубыточности является очень простым и позволяет быстро и без сложных расчетов найти искомую величину. Однако следует остановиться на некоторых допущениях, которые при этом принимаются.

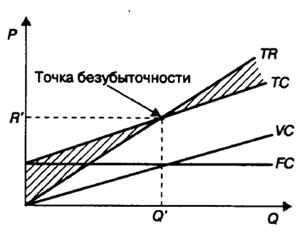

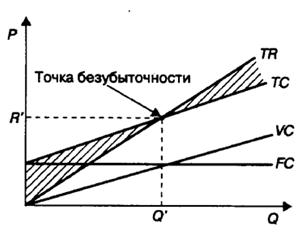

Во-первых, предполагаем, что, расширяя объем продаж, фирма не изменяет продажную цену. В отношении длительного времени и большого объема продукции такое предположение не является правомерным. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки на рис. 13.1 выглядит как прямая линия.

Рис. 13.1. График выручки и издержек фирмы: FC — постоянные издержки; VC — переменные издержки; ТС — валовые издержки; ТR — валовая выручка (валовой доход); R' — пороговая выручка; Q' — пороговый объем продаж

Во-вторых, аналогичное предположение относится и к затратам. Известно, что при расширении объема производства темп изменения затрат различный. На определенном этапе начинает действовать закон убывающей отдачи, и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производственные мощности оказываются чрезмерно загруженными. Однако здесь предполагаем, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

Изображенная на рис. 13.1 точка безубыточности — это точка пересечения графиков валовой выручки и валовых издержек. Размер прибыли или убытков заштрихован. Если фирма продает продукции меньше объема Q', то она терпит убытки, если больше этого объема — получает прибыль. Точка, соответствующая объему производства Q' и выручке R', получаемой фирмой, и является точкой безубыточности. В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Наиболее важное значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции.

Как найти точку безубыточности? Формула точки безубыточности, расчёт

Рассмотрим этот вопрос на примере.

Пример 13.5. Фирма выпускает и продает один товар. Ниже приведены данные, характеризующие ее деятельность, руб.:

Выручка от реализации ............... 15 000

Переменные издержки ............... 10000

Постоянные издержки,............... 4000

Прибыль................... 1000

Чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна снизиться выручка фирмы, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные издержки, так как при снижении выручки переменные издержки также станут ниже. Поскольку мы предположили, что при снижении валовой выручки переменные издержки будут сокращаться в той же пропорции, можно воспользоваться формулой точки безубыточности:

![]() R'=FC

R'=FC

K

где R' — пороговая выручка; FC — постоянные издержки; К— коэффициент покрытия.

Тогда последовательность расчетов для нахождения пороговой выручки (выручки, соответствующей точке безубыточности) будет следующей:

1. Найдем сумму покрытия:

15 000 руб.-10 000 руб. == 5000 руб.

2.Вычислим коэффициент покрытия (долю суммы покрытия в выручке от реализации): 5000 руб.: 15 000 руб. = 0,33.

3. Определим пороговую выручку: 4000 руб.: 0,33 = 12 121 руб.

Как видно, фактическая выручка фирмы выше пороговой. Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой:

![]() St = R-R' . 100%

St = R-R' . 100%

![]() R

R

где St — запас прочности; R — фактическая выручка; R' — пороговая выручка.

Чем больше запас прочности, тем лучше для фирмы. В рассматриваемом примере:

St = 15000 руб. – 12121 руб. .100 = 19 %

15000 руб.

Значение запаса прочности 19% показывает, что если в силу изменения рыночной ситуации (сокращения спроса, ухудшения конкурентоспособности) выручка фирмы сократится менее чем на 19%, то фирма будет получать прибыль; если более чем на 19% — окажется в убытке.

Пример 13.6. Фирма производит два товара: А и Б. Ниже приведены данные о выручке фирмы, ее издержках и прибыли, руб.:

Товар Товар Всего

А Б

Валовая выручка……………………9100 7400 16500

Переменные издержки……………7000 6800 13800

Постоянные издержки………… 2300

Прибыль……………………… 400

Требуется оценить положение фирмы, рассчитав пороговую выручку, запас прочности.

Для определения пороговой выручки выполним следующие расчеты:

1. Найдем сумму покрытия: 16 500 руб. -13 800 руб. = 2700 руб.

2. Исчислим коэффициент покрытия: 2700 руб.: 16 500 руб. = 0,16.

3. Пороговую выручку определим путем деления постоянных издержек на коэффициент покрытия: ; 2300 руб.: 0,16 = 14 375 руб.

4. Запас прочности равен:

16500 руб. – 14375 руб. . 100 = 12,88 %

16500 руб.

Как известно, фирма производит два товара: А и Б. Чтобы определить, какой вклад вносит каждый из этих товаров в прибыль фирмы, необходимо распределить постоянные затраты между этими двумя товарами. На практике используются различные принципы распределения постоянных затрат. В данном примере постоянные издержки распределим пропорционально выручке от реализации каждого из двух товаров.

Выручка от реализации товара А составляет 54% суммарной выручки фирмы, товара Б — соответственно 46%.

Распределение постоянных издержек и прибыли между товарами А и Б характеризуется следующими данными, руб.:

Товар А Товар Б Всего

Валовая выручка……………………………9100 7400 16500

Переменные издержки……………………..7000 6800 13800

Постоянные издержки……………………..1242 1058 2300

Прибыль…………………………………….+858 -458 +400

Как видно, прибыль от реализации товара А частично идет на покрытие убытков от реализации товара Б. Встает вопрос, насколько необходим товар Б для фирмы и не увеличится ли ее прибыль в случае, если товар Б будет снят с производства.

Предположим, что решили отказаться от выпуска товара Б как убыточного. Тогда все постоянные издержки фирмы будут приходиться на один-единственный товар А. В этом случае значение точки безубыточности изменится следующим образом, руб.:

Выручка от реализации товара А......................... ………..9100

Переменные издержки на производство товара А......... 7000

Постоянные издержки фирмы. .......................…………… 2300

Сумма покрытия...................................... …………………..2100

Коэффициент покрытия.............................………………….0,23

Пороговая выручка (точка безубыточности) ...........… 10 000

Из приведенных данных следует, что в случае отказа от производства убыточного товара Б производство товара А также оказывается убыточным (фактическая выручка от реализации товара А меньше пороговой). Вывод: товар Б необходим фирме, его производство следует сохранить.

Точка безубыточности (CVP-точка или break-even point) — это момент развития бизнеса, когда доходы полностью покрывают затраты на производство

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам

Смотрите также:

Экономика предприятия Экономика предприятия (Сергеев) Экономика для юристов