Бухгалтерский баланс и отчёт о прибылях и убытках

Таблица - Содержание баланса организации

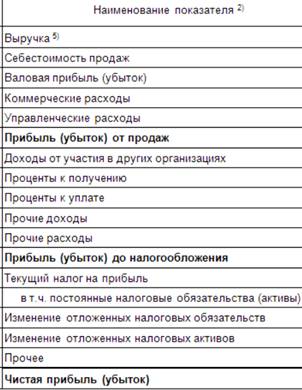

Показатели отчета о прибылях и

убытках

Показатели отчета о прибылях и

убытках

Обобщение данных бухгалтерского учета производится с помощью бухгалтерской отчетности, основными формами которой являются бухгалтерский баланс и отчет о прибылях и убытках.

Бухгалтерский баланс — сгруппированные в определенном порядке и обобщенные сведения о величине имущества и обязательств организации в едином денежном измерителе на конкретный момент времени.

Баланс является отчетным документом и составляется на последний календарный день отчетного периода. Представляет он собой двустороннюю таблицу. Левая сторона баланса называется активом, а правая — пассивом. Активы — это то, чем предприятие владеет; пассивы — это то, что предприятие должно. Пассивы показывают, сколько денег было получено организацией, активы — как она использовала полученные средства, во что она их вложила.

В активе баланса показываются имущество и обязательства организации (отвечают на вопрос: "что это?''), которые включают в себя: основные средства, нематериальные активы, капитальные вложения, финансовые вложения, запасы, денежные средства, дебиторскую задолженность и др.

В пассиве баланса показываются источники имущества и обязательств организации (отвечают на вопрос: "чье это?"), которые включают в себя: собственные имущество и обязательства организации (уставный капитал, нераспределенную прибыль, фонды и резервы специального назначения) и заемные имущество и обязательства (долгосрочные и краткосрочные кредиты банка, другие заемные средства, кредиторскую задолженность).

Имущество и обязательства и источники имущества и обязательств. сгруппированы в балансе в разделах и статьях. Итоги актива и пассива баланса равны между собой. Это вытекает из принципа построения баланса: в активе и пассиве отражаются одни и те же имущество и обязательства организации, но рассмотренные с двух сторон (по составу — в активе, по источникам — в пассиве).

Итог баланса носит название "валюта баланса". Содержание баланса предприятия, установленное Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/96), приведено в табл. 3.

Т а б л и ц а 3

таблица - Содержание баланса организации

|

Раздел

|

Группа статей

|

Статьи

|

|

|

АКТИВ

|

|

||

|

Внеоборотные активы

|

Нематериальные активы

|

Организационные расходы Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы Деловая репутация организации |

|

|

Основные средства

|

Земельные участки и объекты природопользования Здания, машины, оборудование и другие основные средства Незавершенное строительство

|

|

|

|

Финансовые вложения

|

Инвестиции в дочерние общества Инвестиции в зависимые общества Инвестиции в другие организации Займы, предоставленные организациям на срок более 12 месяцев Прочие финансовые вложения

|

|

|

|

Оборотные активы

|

Запасы

|

Сырье, материалы и аналогичные ценности Затраты в незавершенном производстве (издержках обращения) Готовая продукция, товары для перепродажи и товары отгруженные Расходы будущих периодов

|

|

|

Начисленный налог на добавленную стоимость на остаток имущества |

|

|

|

|

Дебиторская задолженность

|

Покупатели и заказчики Векселя к получению Задолженность дочерних и зависимых обществ Задолженность участников (учредителей) по взносам в уставный капитал Авансы выданные Прочие дебиторы |

|

|

|

|

|||

|

Финансовые вложения

|

Займы, предоставляемые организациям па срок менее 12 месяцев Собственные акции, выкупленные у акционеров Прочие финансовые вложения

|

|

|

|

Убытки

|

Денежные средства

|

Расчетный счет Валютный счет Прочие денежные средства

|

|

|

Непокрытые убытки прошлых лет Убыток отчетного года

|

|

|

|

|

ПАССИВ

|

|

||

|

Капитал и резервы

|

Уставный капитал Добавочный капитал

|

|

|

|

Резервный капитал

|

Резервы, образованные в соответствии с законодательством Резервы, образованные в соответствии с учредительными документами

|

|

|

|

Нераспределенная прибыль прошлых лет

|

|

|

|

|

Нераспределенная прибыль отчетного года

|

|

|

|

|

Долгосрочные пассивы

|

Заемные средства

|

Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты Прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

|

|

Прочие пассивы

|

|

|

|

|

Краткосрочные пассивы

|

Заемные средства

|

Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

|

|

|

Кредиторская задолженность

|

Поставщики и подрядчики Векселя к уплате Задолженность перед дочерними и зависимыми обществами Задолженность перед персоналом организации Задолженность перед бюджетом и социальными фондами Задолженность участникам (учредителям) по выплате доходов Авансы полученные Прочие кредиторы

|

|

|

|

Доходы будущих периодов

|

|

|

|

|

Резервы предстоящих расходов и платежей

|

|

|

|

Показатели отчета о прибылях и убытках

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации (счет "Прибыли и убытки") за отчетный период. Он содержит следующие показатели:

• выручка от реализации товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и иных налогов и обязательных платежей (нетто-выручка);

• себестоимость реализации товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

• коммерческие расходы;

• управленческие расходы;

прибыль/убыток от реализации

• проценты к получению;

• проценты к уплате;

• доходы от участия в других организациях;

• прочие операционные доходы;

• прочие операционные расходы;

прибыль/убыток от финансово-хозяйственной деятельности

• прочие внереализационные доходы;

• прочие внереализационные расходы;

прибыль/убыток отчетного периода

• налог на прибыль;

• отвлеченные средства;

нераспределенная прибыль/убыток отчетного периода

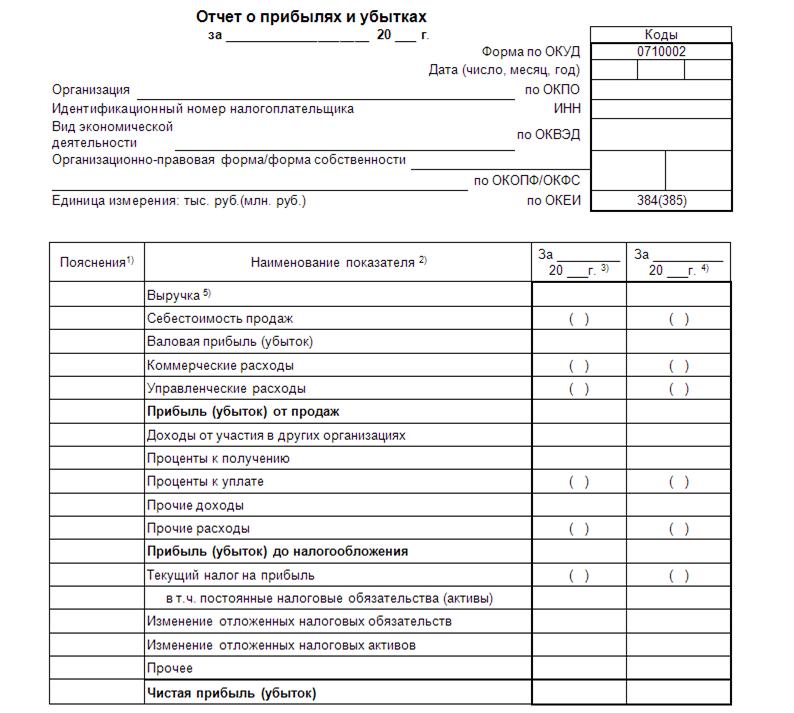

Форма отчёта о прибылях и убытках

Отчет о прибылях и убытках (ОПУ) - это табличное представление финансовых результатов деятельности организации за определенный период. Это устаревшее название формы 2 ежегодной бухгалтерской отчетности, которую сейчас называют отчетом о финансовых результатах.

К содержанию книги: Бухгалтерский учет