Первичные бухгалтерские документы Первичные бухгалтерские документы

Первичный учетный документ или первичка — это документ, который

оформляет произошедшие на предприятии факты хозяйственные жизни. Перечень первичных документов

Почти все бухгалтерские документы унифицированы. Они

создаются на бланках типовых и типовых междуведомственных форм, а также нa

бланках специализированных форм, разрабатываемых и утверждаемых

министерствами и ведомствами. Большинство форм бухгалтерских документов

относятся к бланкам строгой отчетности.

В Федеральном законе "О бухгалтерском учете" в

статье 9 и в "Положении по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации" в п. 13 указано, что "Первичные

учетные документы принимаются к учету, если они составлены по форме,

содержащейся в альбомах унифицированных форм первичной учетной документации,

а документы, форма которых не предусмотрена в этих альбомах, должны содержать

следующие обязательные реквизиты:

•

наименование документа (формы); код формы;

•

дату составления документа;

•

наименование организации, от имени которой составлен документ;

•

содержание хозяйственной операции;

•

измерители хозяйственной операции (в натуральном и денежном выражении);

•

наименование должностей лиц, ответственных за совершение хозяйственной

операции и правильность ее оформления;

•

личные подписи указанных лиц и их расшифровка (включая случаи создания

документов с применением вычислительной техники).

Перечисление показывает, что реквизиты бухгалтерских

документов не совпадают с реквизитами организационно-распорядительных

документов; такие реквизиты, как текст и подпись конкретизированы.

Текст, ради которого составляются и оформляются документы, Федеральным

законом "О бухгалтерском учете" разбит на два реквизита: содержание

хозяйственных операций и измерители хозяйственных операций. То же самое

относится к подписи. В Федеральном законе подпись включает два реквизита:

наименование должностных лиц, ответственных за совершение хозяйственной

операции, и личные подписи.

Кроме того, нормативные акты позволяют в необходимых

случаях приводить дополнительные реквизиты: номер документа; адрес

предприятия, учреждения-автора; основание для совершения хозяйственной

операции, зафиксированной документом; другие дополнительные реквизиты,

определяемые характером документируемых хозяйственных операций.

Так как первичные бухгалтерские документы выполняются, как

правило, на трафаретных бланках, при их составлении лишь вписывается

(заполняется) изменяющаяся часть текста, несущая переменную информацию. К ее

заполнению нормативные акты предъявляют особые требования.

Записи в первичных документах производятся чернилами,

пастой шариковой ручки, химическим карандашом или при помощи пишущих машин и

средств механизации. Свободные строки в первичных документах прочеркиваются.

Информация в первичных документах фиксируется как в виде

текста, так и в цифровой форме. В отличие от документов других систем

документации в бухгалтерских документах подчистки и неоговоренные исправления

не допускаются.

Если допущена ошибка, то неправильный текст или сумма не

замазываются, как это делается в обычных документах, а зачеркиваются одной

чертой так, чтобы можно было прочитать зачеркнутое, и над зачеркнутым

надписывается исправленный текст или сумма.

Затем исправление оговаривается надписью

"исправлено" и подтверждается подписью лица, подписавшего документ,

и датой исправления.

В определенных видах финансовых документов исправления не

допускаются. Об этом сказано в пункте 5 ст. 9 Федерального закона "О

бухгалтерском учете": "Внесение исправлений в кассовые и банковские

документы не допускается. В остальные первичные учетные документы исправления

могут вноситься лишь по согласованию с участниками хозяйственных операций,

что должно быть подтверждено подписями тех же лиц, которые подписали

документы, с указанием даты внесения исправлений".

В первичных бухгалтерских документах показатели денежных

сумм часто выражаются не только цифрами но и, чтобы избежать возможных

ошибок, даются в словесном варианте. При их написании следует помнить, что

количественные числительные склоняются, При этом изменяются все части сложных

и составных числительных. Например, с восьмьюстами тридцатью пятью рублями;

до трехсот семидесяти тысяч рублей.

Денежно-финансовые документы имеют особенности и в

составе удостоверения. Их подписывает руководитель учреждения и главный

бухгалтер. Специальный пункт Федерального закона "О бухгалтерском

учете" посвящен порядку подписания первичных учетных документов. В нем

говорится: "Перечень лиц, имеющих право подписи первичных учетных

документов, утверждает руководитель организации по согласованию с главным

бухгалтером. Документы, которыми оформляются хозяйственные операции

сденежными средствами, подписываются руководителем организации и главным

бухгалтером или уполномоченными ими на то лицами"89.

В "Инструкции Министерства финансов РФ по

бухгалтерскому учету в учреждениях и организациях, состоящих на

бюджете", подписание документов расписано более подробно: "В

учреждениях все бухгалтерские документы, связанные с исполнением смет

расходов по бюджету, специальным и другим внебюджетным средствам,

подписываются руководителем учреждения или его заместителем и главным

бухгалтером или его заместителем". Далее указан порядок подписания

расходных, кассовых ордеров, платежных (расчетно-платежных) ведомостей,

мемориальных ордеров и т.д. В соответствии с Инструкцией "приходные

кассовые ордера действительны при наличии подписи главного бухгалтера или его

заместителя и кассира"90.

Таким образом, все законодательно-нормативные акты о

ведении документации бухгалтерской отчетности касаются вопросов их

подписания.

Подписи на документе располагаются одна под другой в

последовательности, соответствующей занимаемой должности. Наименования

должностей разделяются между собой двумя межстрочными интервалами.

Например:

В.В.Борисов Н.А.Кувалдина

Директор Главный бухгалтер

Как известно, тексты многих документов до подписания

согласовываются сзаинтересованными должностными лицами и структурными

подразделениями, в т.ч. с бухгалтерией (в основном с главным бухгалтером).

Как правило с главным бухгалтером (бухгалтером)

целесообразно согласовывать назначение, увольнение и перемещение материально

ответственных лиц (кассиров, заведующих складами и других).

В "Положении о главных бухгалтерах" документы,

подлежащие согласованию с бухгалтером, перечислены более подробно. Это, кроме

приказов по личному составу, договоры и соглашения, заключаемые организацией

(фирмой) на получение или отпуск товарно-материальных ценностей, выполнение

работ и услуг; приказы об установлении должностных окладов, надбавке к

заработной плате, премировании и т.д.91. Таким образом, виза бухгалтера

предусмотрена на большом количестве! документов.

Секретарь должен хорошо знать, какие документы он не

должен представлять на подпись руководителю без визы бухгалтера.

Многие бухгалтерские документы требуют проставления

гербовой (в коммерческих организациях - приравненной к ней) печати. Это и

гарантийные письма на выполнение работ, услуг и т.д.; поручения (бюд-1

жетные, банковские, пенсионные, платежные и др.); заявления (на аккредитив,

об отказе от акцепта и т.д.); доверенности (на получение товарно-материальных

ценностей) и т.д. Гербовая печать в небольшой организации (фирме) чаще всего

находится у секретаря, и он должен иметь перечень документов, на которые эта

печать ставится,

Оформление первичных учетных документов

отличается рядом особенностей:

>

они должны быть составлены в момент совершения финансово-хозяйственной

операции или непосредственно после ее завершения;

>

они должны быть составлены по определенным формам;

>

формы документов содержатся в альбомах унифицированных форм первичной учетной

документации.

Постановлением Госкомстата РФ от 30.10.97 № 71а

утверждены новые унифицированные формы первичной учетной документации.

Они введены в действие с 1 января 1998 г. и распространяются на юридических лиц всех форм собственности, осуществляющих свою

деятельность на территории Российской Федерации.

Альбомы унифицированных форм должны быть в каждой

организации. При автоматизированной системе бухгалтерского учета формы

находятся в памяти машины и при необходимости выводятся на бумажную основу.

Что такое первичные документы

(первичные учётные документы, первичные бухгалтерские документы) — это документы, свидетельствующие о каких-либо

деловых или финансовых транзакциях, то есть значимые бухгалтерские документы,

используемые для подготовки, проверки и аудита финансовой отчётности

организации.

Включают в себя документы, подтверждающие право

собственности организации на активы и размер обязательств, а также для

доказательства денежных и неденежных операций.

Обработка бухгалтерской документации и их учет проводятся

отдельно от других документов организации (фирмы) и имеют свои особенности,

которые расписаны в указанных выше нормативных актах.

Секретарь должен всегда помнить, что задержка в передаче и

обработке первички бухгалтерских документов может привести кфинансовым затруднениям. В

отличие от организационно-распорядительных документов, которые принимаются к

исполнению такими, какими они получены, все бухгалтерские документы, как

поступившие, так и составленные в организации (фирме) подлежат обязательной

проверке как по форме (полнота и правильность оформления первичных

документов, заполнение реквизитов), так и по содержанию (законность

документируемых операций, логическая увязка отдельных показателей).

"Проверенные и принятые к учету документы

систематизируются по датам совершения операций (в хронологическом порядке) и

оформляются мемориальными ордерами (накопительными ведомостями)" или

"содержащаяся в принятых к учету первичных документах информация,

необходимая для отражения в бухгалтерском учете, накапливается и

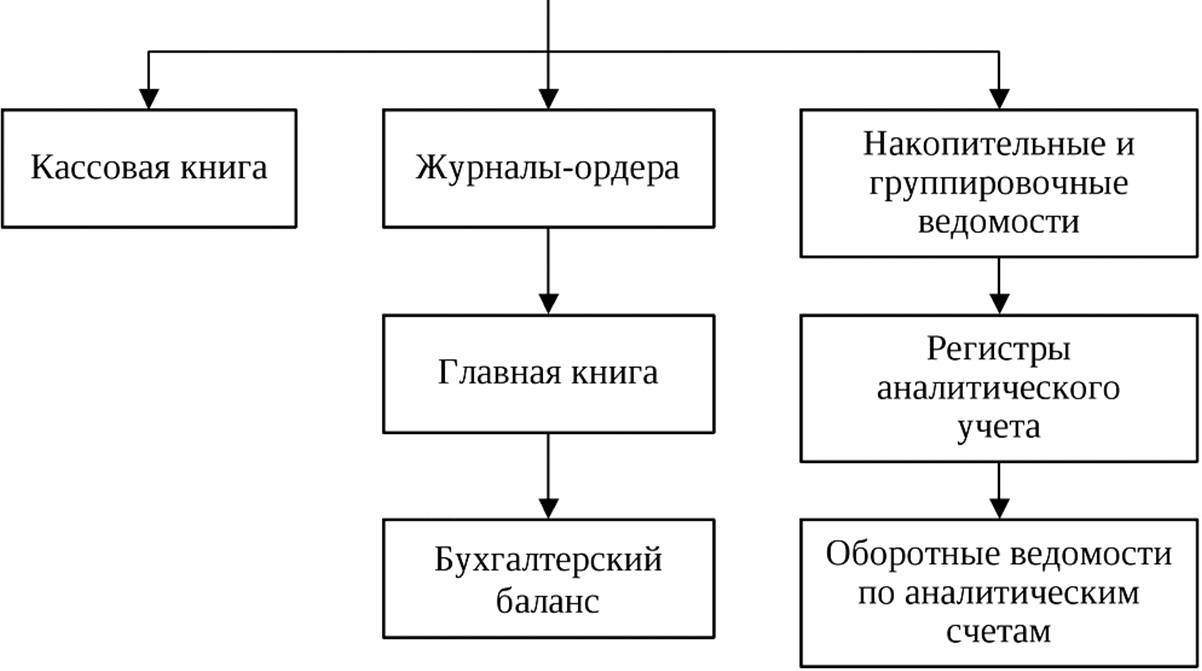

систематизируется в учетных регистрах".

Регистрам бухгалтерского учета посвящена 10 статья

Федерального закона "О бухгалтерском учете". В ней указано, что

"регистры бухгалтерского учета предназначены для систематизации и

накопления информации, содержащейся в принятых к учету первичных документах,

для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах) на

отдельных листах и карточках, в виде машинограмм, полученных при

использовании вычислительной техники, а также на магнитных лентах, дисках,

дискетах и иных машинных носителях". Операции записываются в регистры по

мере проведения, то есть в хронологической последовательности и группируются

по соответствующим счетам бухгалтерского учета.

Порядок записей и формы накопительных учетных документов

определены в инструкциях по бухгалтерскому учету.

Документооборот

бухгалтерских документов регламентирован "Положением о документах и

документообороте в бухгалтерском учете".

В нем указано, что "Движение первичных документов в

бухгалтерском учете (создание или получение от других предприятий,

учреждений, принятие к учету, обработка, передача в архив-документооборот)

регламентируются графиком"96.

Бухгалтерия (бухгалтер) получает различные документы и из

подразделений или от отдельных сотрудников своей организации.

Например, в бухгалтерию (бухгалтеру) передаются копии

приказов по личному составу (о приеме, перемещении, увольнении,

командировках, отпусках и т.д.) для расчета заработной платы.

Требования бухгалтера в части порядка оформления и

представления ему необходимых документов и сведений являются обязательными

для всех работников учреждения97.

Бухгалтерские документы, как и все другие документы

организации (фирмы), группируются вдела в соответствии с номенклатурой дел. В

крупных учреждениях номенклатура дел бухгалтерии входит как составная часть в

сводную номенклатуру дел организации (фирмы). В небольшой организации (фирме)

дела с бухгалтерской документацией войдут в общую номенклатуру дел.

На основании номенклатуры дел на каждое названное в

номенклатуре дело заводится папка.

В небольших учреждениях, фирмах, где нет структурных

подразделений, бухгалтерские документы централизованно формирует и хранит

бухгалтер. В тех случаях, когда бухгалтерский учет ведет руководитель, дела

формирует секретарь (секретарь-референт).

Формирование дела начинается сразу с начала года.

В бухгалтерских книгах в начале года в соответствии с

правилами, изложенными в "Инструкции по бухгалтерскому учету...",

до начала записей нумеруются все страницы (листы). На последней странице за

подписью главного бухгалтера делается надпись "В настоящей книге всего

пронумеровано ... страниц (листов)". Кассовая книга ф. КО-4, ф. 440,

приходно-расходная книга учета бланков трудовых книжек и вкладышей к ним ф.

Т-9, кроме того, должны быть прошнурованы и опечатаны сургучной печатью, а

количество листов в фф. КО-4 и 440 заверено подписями руководителя учреждения

и главного бухгалтера и ф. Т-9 -руководителем учреждения".

Раскладка документов в дела производится систематически,

ежедневно в течение всего года.

Исполненные документы должны помещаться в дела в тот же

день к концу рабочего дня. Строгое выполнение этого несложного правила

исключит потерю документов и обеспечит их сохранность.

"Инструкция по бухгалтерскому учету..."

указывает, что по истечении каждого отчетного месяца все мемориальные ордера,

мемориальные ордера - накопительные ведомости вместе с относящимися к ним

документами должны быть подшиты в хронологическом порядке и сброшюрованы. При

незначительном количестве документов брошюровку можно производить за три

месяца в одну папку"99.

Документы формируются в дело за один календарный год.

Однако "книги бухгалтерского учета при наличии в них по истечении года

свободных листов могут быть использованы для записей операций следующего

года. В этих случаях книги сдаются в архив один раз в два года"100.

Бухгалтерская документация первичка в подавляющем большинстве группируется

по хронологии. Документы собираются по месяцам. Однако в зависимости от

количества документов в одном томе могут группироваться документы за квартал

или календарный год. При этом документы помесячно разделяются листом бумаги с

указанием месяца.

Помимо хронологического принципа внутри дела документы

могут систематизироваться в вопросно-логическом, алфавитном и нумерационном

порядке. При этом возможны сочетания и комбинации.

При алфавитной систематизации документов используют

фамилии их авторов, названия учреждений-корреспондентов, наименования

административно-территориальных единиц, объектов, предметов.

Так, лицевые счета рабочих и служащих по заработной плате

группируются в самостоятельные дела в пределах года и располагаются по

алфавиту фамилий.

Финансовые денежные документы (кассовые ордера, авансовые

отчеты, выписки банка и др.) располагаются в порядке последовательности их

номеров. Аналогично группируются квитанции, накладные и другая подобная

документация. Оправдательные документы (наряды на работу, сменные рапорты и

др.) рекомендуется помещать в отдельные дела во избежание их потери или

злоупотреблений.

Дела считаются заведенными с момента включения в них

первого исполненного документа. Сохранность документов до передачи в архив

обеспечивает главный бухгалтер (бухгалтер), секретарь-референт.

Дела должны размещаться в запирающихся шкафах и сейфах. В

бухгалтерии дела хранятся под ответственностью лиц, уполномоченных главным

бухгалтером.

Бухгалтерские дела могут быть выданы только по

распоряжению главного бухгалтера.

Изъятие первичных документов, учетных регистров,

бухгалтерских отчетов и балансов учреждений может производиться только

органами государственной налоговой инспекции, дознания, предварительного следствия,

прокуратуры и судами на основании постановления этих органов в соответствии с

действующим уголовно-процессуальным законодательством Российской Федерации.

Изъятие документов производится в присутствии должностных

лиц учреждения, организации, предприятия, фирмы, у которых проводится

изъятие, и оформляется протоколом, копия которого вручается под расписку

соответствующему должностному лицу этой организации.

На изъятые документы должна составляться специальная

опись, в которой отражается содержание изъятых документов.

С разрешения и в присутствии представителей органов,

производящих изъятие, соответствующие должностные лица учреждения могут снять

копии изымаемых документов с указанием основания и даты их изъятия.

Если изымаются недооформленные тома документов (не

подшитые, не пронумерованные и т.д.), то с разрешения и в присутствии

представителей органов, производящих изъятие, соответствующие должностные

лица учреждения могут дооформить эти тома: сделать внутреннюю опись,

пронумеровать листы, прошнуровать, опечатать, заверить своей подписью,

печатью101.

В случае утери или уничтожения бухгалтерских документов

нормативные акты предусматривают создание руководителем учреждения комиссии

по расследованию причин пропажи или уничтожения. Комиссия назначается приказом

руководителя. В необходимых случаях к ее работе привлекаются представители

следственных органов, охраны и государственного пожарного надзора102.

Конкретные сроки хранения бухгалтерских документов

устанавливаются с помощью перечней (типовых или ведомственных) документальных

материалов с указанием сроков хранения различных категорий документов.

Однако надо знать, что по инициативе Государственной

налоговой службы Российской Федерации Росархив в 1996 г. увеличил сроки хранения бухгалтерских документов с 3 до 5 лет. Сроки хранения бухгалтерских

документов, указанные в Перечне типовых документов..., по мнению налоговой

службы, не обеспечивали применение экономических санкций при наличии

нарушений, связанных с исчислением и перечислением платежей в бюджет и

внебюджетные фонды. Новые сроки хранения бухгалтерских документов закреплены

в Федеральном законе о бухгалтерском учете в ст. 17. В ней сказано;

"Организации обязаны хранить первичные учетные документы, регистры

бухгалтерского учета и бухгалтерскую отчетность в течение сроков,

устанавливаемых в соответствии с правилами организации государственного

архивного дела, но не менее пяти лет".

Для бухгалтерских документов срок хранения устанавливается

с условием завершения ревизии или истечения срока действия договора.

Срок хранения документов исчисляется с 1 января года,

следующего за годом окончания дела.

Часть бухгалтерских документов имеет постоянный срок

хранения. Такие документы будут переданы на хранение в государственные

архивы. К их сохранности следует относиться особенно внимательно..

К бухгалтерским документам постоянного срока хранения

относятся:

>

сводные годовые и годовые бухгалтерские отчеты и балансы с документами к ним

(приложения к балансу, специализированные формы, объяснительные записки и

рекламации);

>

годовой (сводный) отчет о финансовых результатах и их использовании;

>

сводные годовые и годовые отчеты по финансированию;

>

протоколы заседаний комиссий по рассмотрению и утверждению годовых отчетов и

балансов;

>

аудиторские заключения;

аналитические таблицы по разработке и анализу годовых

отчетов и балансов;

>

налоговые декларации;

>

передаточные, разделительные, ликвидационные балансы с приложениями и

объяснительными записками к ним;

>

документы (протоколы, акты, заключения, ведомости, расчеты) по оценке и

переоценке основных фондов; по оценке стоимости имущества и др.;

|